供应链融资不仅仅让中小企业能够实惠,链条中的核心企业也可以获得业务和资金管理方面的支持,从而提升供应链整体质量和稳固程度,后形成银行与供应链成员的多方共赢局面。供应链融资不仅有利于解决配套企业融资难的问题,还促进了金融与实业的有效互动,使银行或金融机构跳出单个企业的局限,从更宏观的高度来考察实体经济的发展,从关注静态转向企业经营的动态跟踪,从根本上改变银行或金融机构的观察视野、思维脉络、信贷文化和发展战略。

中小企业发展的需要。随着中小企业不断发展,对资金的需求也在不断增加。在现有担保体系不够完善且融资成本较高的情况下,中小企业渴望金融机构能够开发一种产品,不需要太多的固定资产抵押,融资便捷且成本低,而供应链金融产品依托的是核心企业稳定的经营能力和良好的信誉,依托上下游合作伙伴的库存质押或应收账款质押,为合作伙伴提供融资,填补了金融产品的空白,有着良好的发展前景。

从这几年国内中小企业融资比例来看,中小企业贷款增速高于大型企业贷款,2009年全年,主要金融机构及农村合作金融机构、城市信用社和外资银行中小企业人民币贷款(含票据贴现)累计新增3.4万亿元;年末余额同比增长30.1%。2010年末,主要金融机构及农村合作金融机构、城市信用社和外资银行大型企业人民币贷款余额(含票据贴现)13.42万亿元,同比增长13.3%;中型企业人民币贷款余额10.13万亿元,同比增长17.8%,比大型企业贷款增速高4.5个百分点;小型企业人民币贷款余额7.55万亿元,同比增长29.3%,较上年同期多增3000亿元,比大型企业贷款增速高16.0个百分点。2011年上半年,我国全部金融机构中小企业人民币贷款余额为20.1万亿元,同比增长18.2%。其中,小企业贷款余额9.7万亿元,比年初增加8659亿元,同比增长25.9%。中小企业贷款余额占全部企业贷款余额的比重较2008年、2009年和2010年末分别高3.7个、2.5个和0.6个百分点;大型、中型、小型企业贷款新增额占全部企业贷款新增额的比例大体均衡。2011年,我国全部金融机构中小企业人民币贷款余额为21.77万亿元,同比增长18.57%。

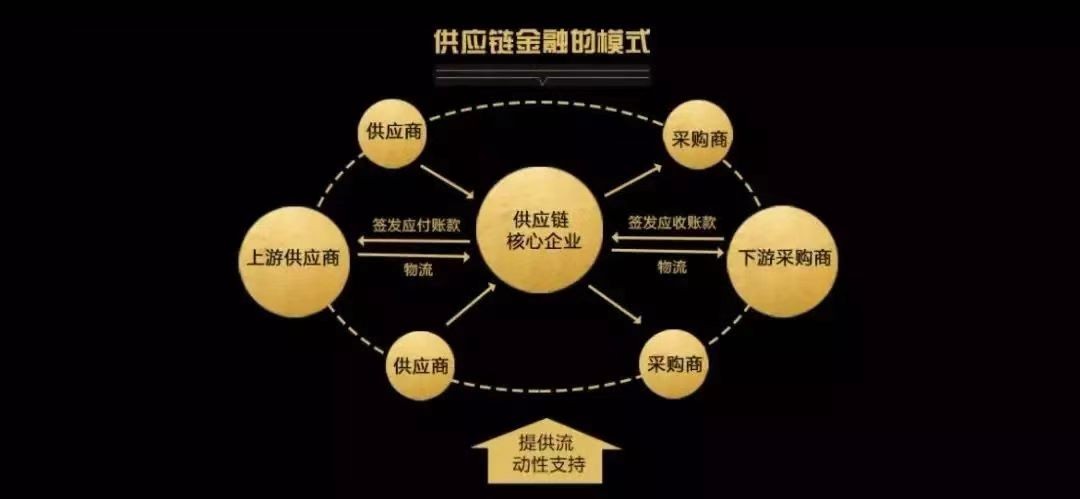

供应链金融(Supply Chain Finance),SCF,是商业银行信贷业务的一个专业领域(银行层面),也是企业尤其是中小企业的一种融资渠道(企业层面)。

指银行向客户(核心企业)提供融资和其他结算、理财服务,同时向这些客户的供应商提供贷款及时收达的便利,或者向其分销商提供预付款代付及存货融资服务。(简单地说,就是银行将核心企业和上下游企业联系在一起提供灵活运用的金融产品和服务的一种融资模式。)

以上定义与传统的保理业务及货押业务 (动产及货权抵/质押授信)非常接近。但有明显区别,即保理和货押只是简单的贸易融资产品,而供应链金融是核心企业与银行间达成的,一种面向供应链所有成员企业的系统性融资安排。