国际担保业务中银行使用的绝大多数为见索即付保函,见索即付保函一经开立,银行将成为付款人,承担很大的风险。因此,为降低风险,银行在开立见索即付保函时应注意以下问题:

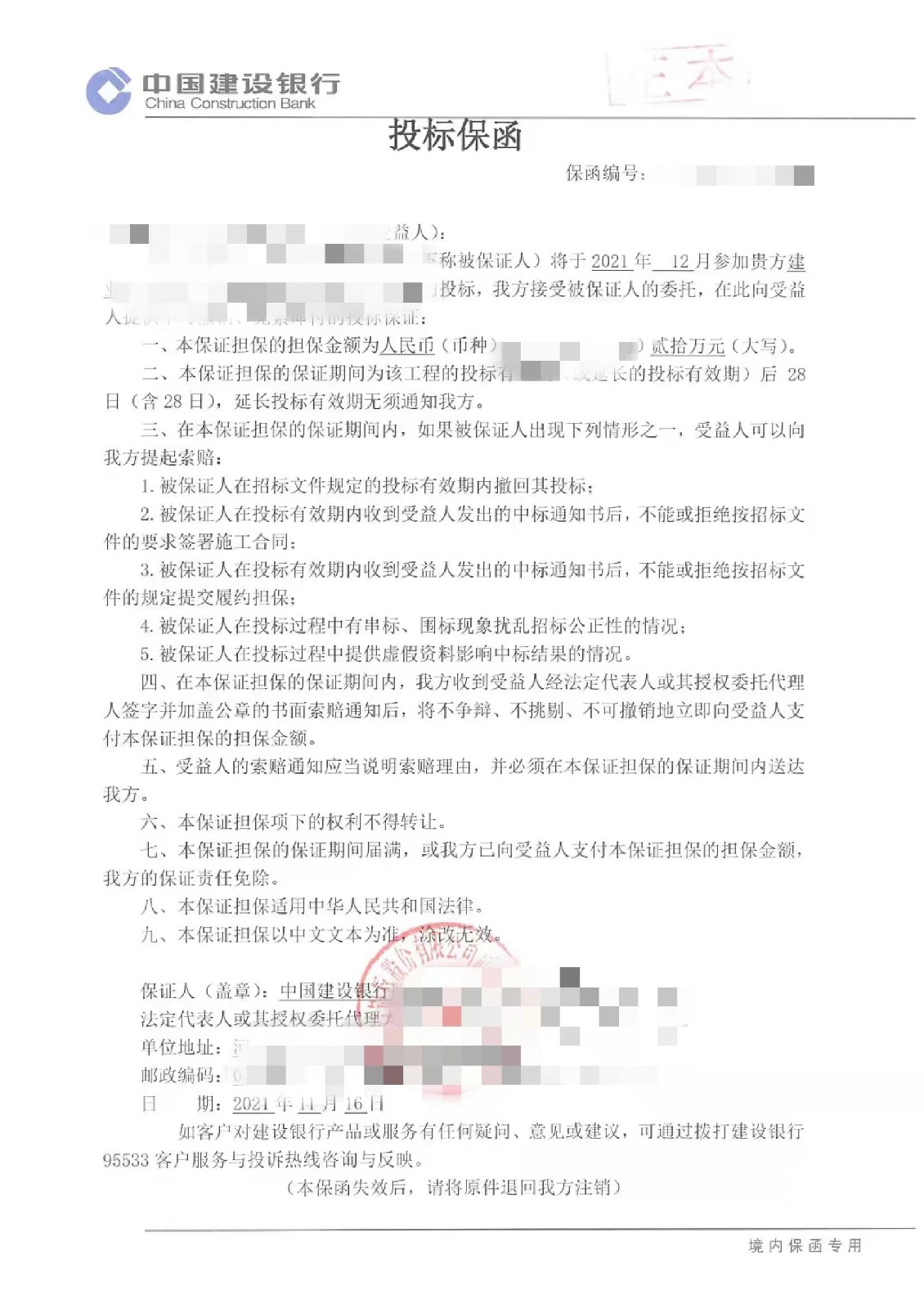

⑴保函应将赔付条件具体化,应有具体担保金额、受益人、委托人、保函有效期限等。

⑵银行应要求委托人提供相应的反担保或提供一定数量的保证金,银行在保证金的额度内出具保函。

⑶银行向境外受益人出具保函,属对外担保,还必须注意诸如报经外汇管理局批准等对外担保的法律规定。

⑷银行开立保函,还应该对基础合同的真实性进行认真审核,以防诈骗。

国内的银行做国内业务时大多采用的是从属性保函。从属性保函是担保人在保函中对受益人的索赔及对该索赔的受理设置了若干条件的限制,保留有一定的抗辩权利,只有在一定的条件得到满足之后,担保银行才予以受理、付款。因此,在从属性保函中,除需要注意以上四点外,怎样在索赔条款中设立条件更成为保函内容的重点。在实际操作中,有条件的索赔条款一般分为以下几种。

履约保函相对于履约保证金的优点要从两个方面来看:

对承包方而言,减少由于缴纳现金保证金引起的长时间资金占用,获得资金收益,优化资金配置,且能更好地维护自身权益;

对业主方而言,能合理制约承包方行为,维护自身利益,也避免了收取、退回保证金程序的烦琐,提高工作效率。

履约保函的用途有哪些呢?

适用于任何工程中需对当事人履行合同义务提供担保的情况,常见于工程承包、转包等;

保函金额通常相当于合同总金额的5~10%。

银行保函造假属于金融票据造假。1、依本条的规定,自然人犯伪造、变造金融票证罪的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金;情节严重的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;情节特别「重的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。2、单位犯本罪的,对单位判处罚金,并对直接负责的主管人员和其他直接责任人员依照上述规定处罚。

投标保函的有效期与投标有效期是不同的,一般情况下银行投标保函与后者是不会一致的,而且往往会比后者长,具体是多长时间就要根据工程项目的性质和招标文件的要求来确定,通常为30到180天,如果银行投标保函的有效期比后者短的话,那么银行投标保函是没有效力的。

也就是说银行保函的有效期是要覆盖投标有效期的。深层次的分析就是,投标保函多出投标有效期的那段时间,是给投标方时间来办理履约保函的,那么在这段时间内,银行投标保函的作用其实是暂时代替履约保函的履约担保功能。通常招标文件的规定时:担保方在确认此保函在招标通告中要求的投标截止日期或在此日期后的30天内仍然是有效地,延长投标有效期并不需要通知担保方。许多企业在投标时,办理的投标保函对投标保函有效期重视不足,经常把投标保函的有效期与投标文件的有效期混淆,觉得保函有效期少了30天的现象。

有些企业也经常会遇到投标保函格式的问题,就是如果甲方有自己的格式,但银行为了保障自己的利益会不接受某些条款,会对格式进行修改,此时作为乙方就要跟甲方沟通了,如果甲方坚持不能修改,企业拿银行修改过的投标保函格式去投标,会导致废标,给双方都会造成损失。